企业所得税基础知识

企业所得税法中规定的收入总额包括以货币形式和非货币形式从各种来源取得的收入;纳税人以非货币形式取得的收入,应当按照公允价值确定收入额;

企业取得收入的货币形式包括现金、存款、应收账款、应收票据、准备持有至到期的债券投资以及债务的豁免等;

非货币形式的收入包括固定资产、生物资产、无形资产、股权投资、存货、不准备持有至到期的债券投资、劳务以及有关权益等。

一、企业所得税收入类别![]() 企业收入总额主要包括:销售货物收入、提供劳务收入、转让财产收入、股息红利等权益性投资收益、利息收入、租金收入、特许权使用费收入、接受捐赠收入、其他收入。

企业收入总额主要包括:销售货物收入、提供劳务收入、转让财产收入、股息红利等权益性投资收益、利息收入、租金收入、特许权使用费收入、接受捐赠收入、其他收入。

【知识点1】收入准则的变动暂时未影响税法的规定;

会计准则上收入确认——五步法模型:①识别与客户订立的合同;

②识别合同中的单项履约义务;

③确定交易价格;

④将交易价格分摊至各单项履约义务;

⑤履行每一单项履约义务时确认收入。

【知识点2】流转税纳税义务发生时间≠企业所得税收入确认时间≠会计上收入确认时间

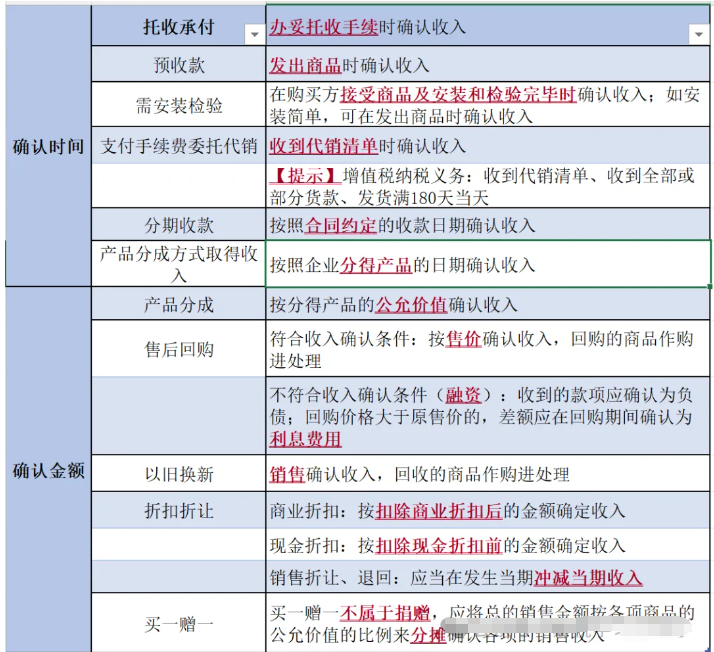

![]() 二、企业所得税收入确认规则

二、企业所得税收入确认规则![]()

(一)销售货物收入确认 销售商品收入的确认—企业所得税上收入确认的条件:

①商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;

②企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;

③收入的金额能够可靠地计量;

④已发生或将发生的销售方的成本能够可靠地核算。![]()

(二)提供劳务收入确认 ![]() 完工进度法(完工百分比法)

完工进度法(完工百分比法)![]()

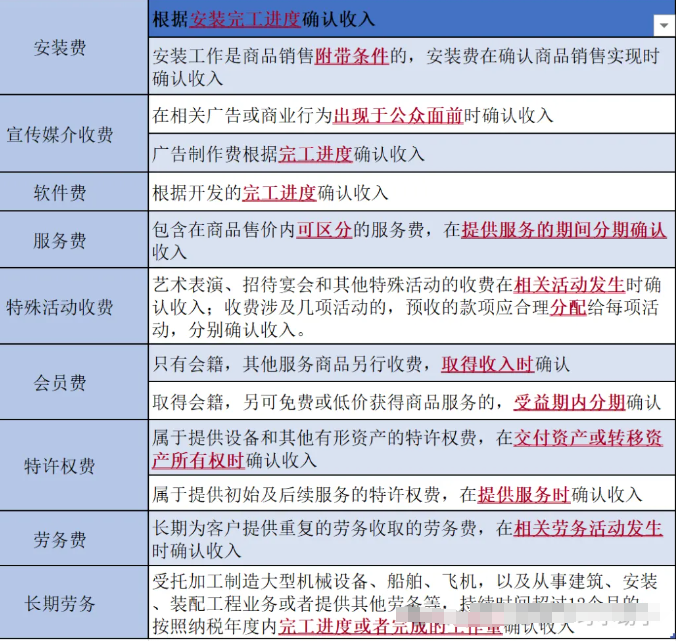

(三)其他收入确认

共 1 页 1 条数据

{kind=link}

{kind=link}